La facturación electrónica en Perú es obligatoria para la mayoría de empresas y negocios. Sin embargo, una de las dudas más comunes es entender la diferencia entre boleta electrónica y factura electrónica, ya que ambos son comprobantes válidos ante SUNAT, pero cumplen funciones distintas.

En este artículo te explicamos de forma clara cuándo usar cada uno, sus diferencias clave y ejemplos prácticos para evitar errores en tu negocio.

¿Qué es una boleta electrónica?

La boleta electrónica es un comprobante de pago que se emite principalmente a consumidores finales, es decir, personas que compran un producto o servicio para uso personal.

Este documento no permite utilizar el crédito fiscal del IGV, por lo que no es útil para empresas que necesitan sustentar gastos tributarios.

Características principales:

- Se emite a empresas o personas con RUC

- Requiere datos completos del cliente

- Permite sustentar gastos e impuestos

- Tiene mayor nivel de detalle

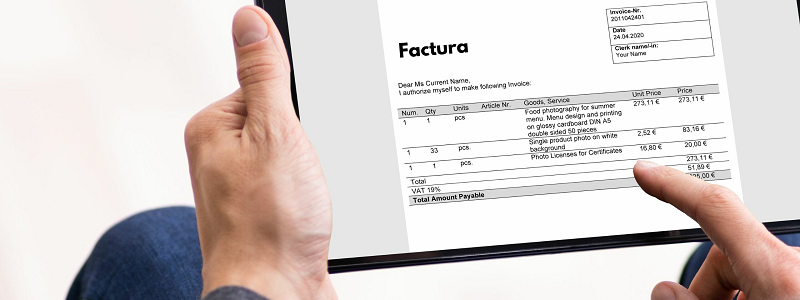

¿Qué es una factura electrónica?

La factura electrónica es un comprobante que se emite cuando el cliente es una empresa o negocio con RUC.

Este documento sí permite usar el crédito fiscal del IGV, por lo que es indispensable para operaciones comerciales formales entre empresas.

Características principales:

- Se emite a personas naturales

- Puede incluir DNI (opcional en muchos casos)

- No genera crédito fiscal

- Tiene menor nivel de detalle

Diferencias entre boleta y factura electrónica en Perú

A continuación, te mostramos las principales diferencias entre ambos comprobantes:

Tipo de cliente (consumidor final vs empresa)

- Boleta: dirigida a consumidores finales

- Factura: dirigida a empresas o contribuyentes con RUC

Uso del RUC y DNI

- Boleta: puede llevar DNI o ningún dato

- Factura: requiere RUC obligatorio

Crédito fiscal del IGV

- Boleta: No permite crédito fiscal

- Factura: Sí permite crédito fiscal

Detalle de la información

- Boleta: información simplificada

- Factura: información completa y detallada

Obligaciones tributarias

- Factura: tiene mayor peso tributario ante SUNAT

- Boleta: menor impacto en contabilidad empresarial

¿Cuándo se debe emitir una factura electrónica?

Debes emitir una boleta electrónica en los siguientes casos:

Ventas a consumidores finales

Cuando vendes productos o servicios a personas que no necesitan sustentar gastos.

Compras sin necesidad de crédito fiscal

Cuando el cliente no requiere deducir impuestos o justificar la compra ante SUNAT.